Le PEL est terminé.

Les intérêts sont cumulés sur le PEL, mais déclarés et imposables.

Etant donc déclarés comme revenus, le capital ne devrait donc pas être taxé à 3%.

C'est clairaaa a écrit :Sauf que comme le dit fricero les fonds sont bloqués. et pour y toucher il faut le clôturer, casser la tirelire si tu préfères. en fait il ne fait pas partie de l épargne productif de revenus au sens de l article l 132 1 et en même temps les revenus qu il genere sont intégrés dans le revenu fiscal de l année en fait c'est tout et son contraire

sur les dentsaaa a écrit :Reste l ultime solution acheter un lingot d'or et le cacher dans un endroit sur

C'est un peu plus complexe voir le lienSam2009 a écrit :Si on prend de l'argent sur le PEL, on le "casse".

Le PEL est terminé.

Les intérêts sont cumulés sur le PEL, mais déclarés et imposables.

Etant donc déclarés comme revenus, le capital ne devrait donc pas être taxé à 3%.

si le livret Baaa a écrit :un placement dont les interets tombe chaque année et si possible pas beaucoup, parce que plus le taux sera eleve, plus ce sera dommageable pour l apl. en fait il n est plus possible d epargner tout simplement

Tu posais la question en parlant de le APL, d'où ma réponse.aaa a écrit :Oui mais le peu d intérêt qu'il genere sont de toute manière grignote par le RSA, ce qui fait 0 au bout du compte.

et ce que je veux dire en disant qu on ne peu plus épargner, c'est que le placement rapporte 1, 2, 3,ou meme 4% il sera grignote de la même façon.

je crois d ailleurs que c'est le but de toute cette mesquinerie de la part de nos chères dirigeants, empêcher les pauvres de sortir la tête de l eau

En gros ceux qui ont le rsa et les allocs logement, ils déclarent les revenus d'épargne versés en fin d'année et se font taxer 3 % les assurance vie et autre PEL. Et la double peine avec les allocs logements qui seront amputés à hauteur de 3 % des capitaux (pour les patrimoines au dessus de 30 000 €) !libellule a écrit :Tu posais la question en parlant de le APL, d'où ma réponse.aaa a écrit :Oui mais le peu d intérêt qu'il genere sont de toute manière grignote par le RSA, ce qui fait 0 au bout du compte.

et ce que je veux dire en disant qu on ne peu plus épargner, c'est que le placement rapporte 1, 2, 3,ou meme 4% il sera grignote de la même façon.

je crois d ailleurs que c'est le but de toute cette mesquinerie de la part de nos chères dirigeants, empêcher les pauvres de sortir la tête de l eau

Mais si tu est au RSA ET que la CAF te calcule 3% sur ton livret A (à 0.75%) (voir roroc pour que cela ne soit pas le cas de 3%) ET si la CAF te calcul 3% sur ton assurance vie (à 2,50%) ALORS la CAF te retire, si tu as 50000€ à 3% soit 1500€ l'an soit 125€ de moins sur le RSA.

Avec le nouveau décret, tu devras rajouter pour le calcul de l'APL 1500€ par an à ton RSA, et comme tu n'atteindras pas des sommets de revenus, ton APL sera identique.

Si tu places les 50000 en livret B à 0.30% soit 150 de revenus par an c'est 12,50€ en moins sur ton RSA, l'APL inchangée, mais tu ne reçois plus 0.75 du livret A ni 2,50% de ton assurance vie.

C'est un calcul à faire. (Sauf si solution Roroc, où les vrais revenus sont pris en compte, ce qui serait normal)

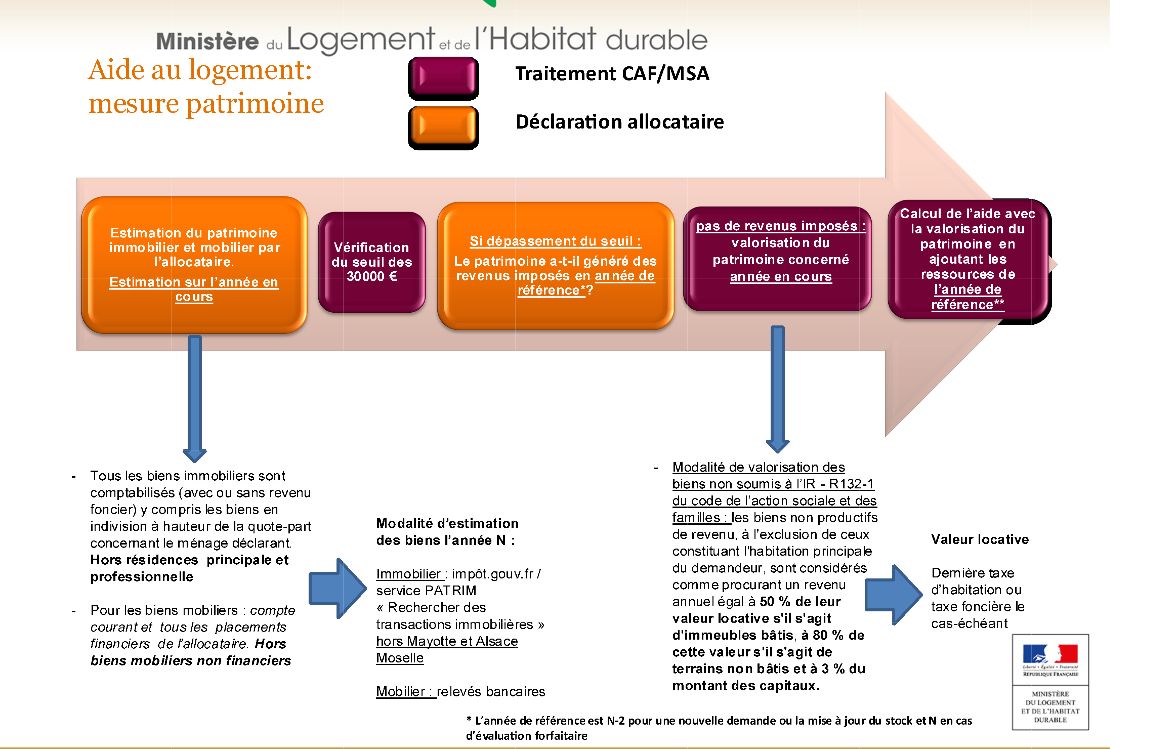

C'est à peu près ce que j'ai fait dans la précipitation et je regrette maintenant car sur le schéma du ministère il est expliqué que seul les revenus imposables de l'année de référence seront pris en compte, c'est à dire que si le montant que tu as viré sur un livret fiscalisé n'a pas généré de revenus imposés en 2015 on l'auras tous dans l'os car ils verront que cet argent provient d'un livret défiscalisé. Enfin c'est que j'ai compris...diety a écrit :Merci Roroc, félicitations !

C'est encore la preuve que peu de personnes ou une seule peuvent parfois changer des choses.

D'ailleurs, est-ce que tu as fait appel à un avocat ou as-tu tout fait toi-même ?

(Si ma question est indiscrète je la retire.)

Moi je jargon juridique m'impressionne et m'intimide, j'ai du mal à le comprendre, je passe mon temps à chercher des termes, je relis certaines phrases 5 fois sans les comprendre etc. Et probablement si la requête est mal formulée, c'est plié devant le TA.

- - -

Maintenant j'essaie de comprendre les conséquences :

Est-ce que le jugement fait jurisprudence ? Si c'est le cas, sera-ce au niveau national ou uniquemenet dans le département 95 ?

Si on a uniquement le RSA (et pas l'APL) et supposons qu'on arrive à faire comprendre et accepter ce jugement à la Caf, que l'on garde son produit épargne non-fiscalisé ou pas n'aura plus d'importance, car tous les intérêts à n'importe quel taux seront enlevés du RSA.

En revanche, si on a le RSA et l'APL ou si on a d'autres revenus et l'APL, le mieux serait de transférer tout son épargne non fiscalisé vers un produit fiscalisé.

Si on le fait, même une somme supérieure à 30.000 Eur ne sera pas pris en compte pour l'APL (deux ans plus tard, quoi), seulement les intérêts perçus. C'est ça, grosso modo ?

View Screen Capture

View Screen Capture