Merci Roroc, félicitations !

C'est encore la preuve que peu de personnes ou une seule peuvent parfois changer des choses.

D'ailleurs, est-ce que tu as fait appel à un avocat ou as-tu tout fait toi-même ?

(Si ma question est indiscrète je la retire.)

Moi je jargon juridique m'impressionne et m'intimide, j'ai du mal à le comprendre, je passe mon temps à chercher des termes, je relis certaines phrases 5 fois sans les comprendre etc. Et probablement si la requête est mal formulée, c'est plié devant le TA.

- - -

Maintenant j'essaie de comprendre les conséquences :

Est-ce que le jugement fait jurisprudence ? Si c'est le cas, sera-ce au niveau national ou uniquemenet dans le département 95 ?

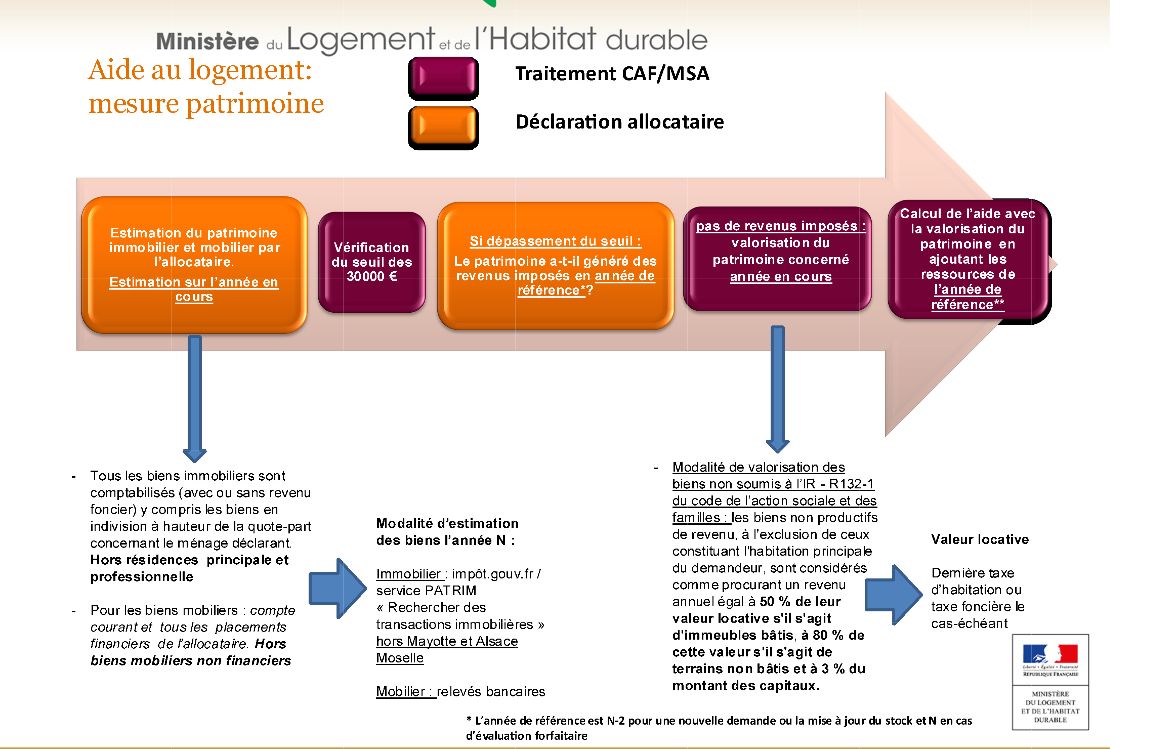

Si on a uniquement le RSA (et pas l'APL) et supposons qu'on arrive à faire comprendre et accepter ce jugement à la Caf, que l'on garde son produit épargne non-fiscalisé ou pas n'aura plus d'importance, car

tous les intérêts à n'importe quel taux seront enlevés du RSA.

En revanche, si on a le RSA

et l'APL ou si on a d'autres revenus et l'APL, le mieux serait de transférer tout son épargne non fiscalisé vers un produit fiscalisé.

Si on le fait, même une somme supérieure à 30.000 Eur ne sera pas pris en compte pour l'APL (deux ans plus tard, quoi), seulement les intérêts perçus. C'est ça, grosso modo ?